메시지

TI, 산업 준결승 선두

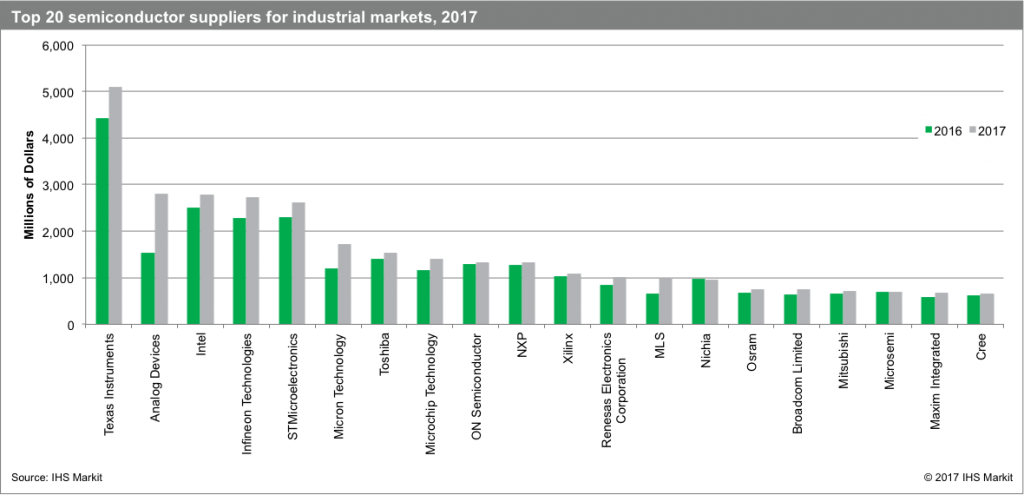

TI는 2017 년 최대 산업 반도체 공급 업체로 입지를 유지했다.

리니어 테크놀로지 (Linear Technology)를 인수함으로써 아나 로그 디바이스는 두 번째 자리에 올랐다. Analog Devices와 Linear Technology의 합병으로 2017 년에 28 억 달러의 산업 매출을 올렸습니다.이 인수로 공장 자동화, 군용 항공 우주, 비디오 감시, 테스트 및 측정, 의료 및 전력 및 에너지 응용 분야에서 다양한 부문의 산업 시장 점유율을 높였습니다.

인텔의 IOT (Internet of Things) 부문이 공장 자동화, 비디오 감시 및 의료 분야의 혁신과 강점으로 인해 두 자릿수의 매출 성장을 이어가면서 인텔은 3 위를 차지했습니다. 또한 스마트하고 연결된 장치의 확산과 데이터 분석의 엄청난 향상으로 성장에 도움이되었습니다.

4 위를 차지한 인피니온의 강력한 매출 성장은 산업용 애플리케이션, 특히 공장 자동화, 트랙션 및 PV, 전기 차량 충전기 및 전원 공급 장치와 같은 다양한 전력 및 에너지 부문에서 선도적 인 역할을 계속해 왔으며 주요 이산 및 전력 관리 장치가 사용되고있다.

다섯 번째 입장에서, ST 마이크로 일렉트로닉스의 견고한 산업 매출 흐름은 MCU, 아날로그 및 디스크리트 부품이 사용되는 공장 및 빌딩 자동화를 비롯한 다양한 애플리케이션에서 비롯된다.

마이크론의 산업 부문 매출은 2017 년에 계속해서 번성하여 공장 자동화, 비디오 감시 및 운송에 이르는 산업용 IoT (IIoT) 시장에서의 DRAM (Dynamic Random Access Memory) 성장으로 6 위를 차지했습니다.

Toshiba는 산업 전자 제품 매출이 2017 년에 15 억 달러로 증가하면서 7 위를 차지했다. 성장은 전력 트랜지스터 이산 소자, MCU, 제조 및 공정 자동화, 전력 및 에너지, 건물 및 가정 제어 분야의 광학 및 로직 집적 회로 (IC) 솔루션에 의해 주도되었다.

마이크로 칩 테크놀로지는 8 위를 기록했으며 매출 성장은 주로 제조 및 공정 자동화, 전력 및 에너지, 빌딩 및 주택 관리 분야의 MCU 솔루션에 의해 지원되었습니다

온 세미 컨덕터는 2017 년에 머신 비전, 전력 및 에너지, 빌딩 자동화 및 보청기 및 기타 의료 기기를 포함한 제조 및 공정 자동화를 통해 9 위를 차지했습니다.

NXP는 제조 및 공정 자동화, 빌딩 및 주택 관리, 의료 전자 및 기타 산업 응용 분야에서 강력한 입지로 업계 시장에서 10 위를 차지했습니다.

상위 10 위 안에 들지는 않았지만 중국의 LED 제조에 대한 막대한 투자가 특히 주목할 만하다. 중국 기업 MLS가 18 위에서 13 위로 상승했다.일 장소는 2017 년 50 % 매출 성장과 10 억 달러를 기록한 이후입니다. MLS는 다른 선도적 인 일반 조명용 LED 공급 업체 인 Nichia, Osram 및 Cree를 제쳤습니다.

상업용 및 군사용 항공기, LED 조명, 디지털 간판, 디지털 비디오 감시, 기후 제어, 스마트 미터, 견인, 태양 광 (PV) 인버터, 휴먼 머신 인터페이스 및 다양한 의료 분야의 지속적인 성장으로 산업 전자 장비 수요는 2017 년에 광 범위했습니다. 심장 장비, 보청기, 내시경 및 이미징 시스템과 같은 전자 장치.

광학 반도체는 일반적인 LED 조명 시장의 지속적인 강세로 인해 우수한 성능을 제공했습니다. 산업용 모터 드라이브, EV 충전기, PV 인버터, 견인 및 조명 장비에서 전력 디스크리트 수요가 급증했습니다.

범용 아날로그는 특히 공장 자동화, 전력 및 에너지, 조명 분야에서 다양한 산업 시장에서 5 년 동안 강하게 성장했습니다.

마이크로 컨트롤러 (MCU)는 또한 전력 효율성 및 통합 기능의 발전으로 장기간에 걸쳐 광범위한 기반 성장을 경험할 것으로 예상됩니다.